안녕하세요. 마지트제이입니다.상속세 절세안 중 가업상속공제에 대해 알아보고 있어요.오늘은 가업상속공제 중 가업상속재산의 범위에 대해 알려드리겠습니다.

2023년부터 적용되는 상속세법상 가업상속에 대한 요건이 완화되면서 관심이 높아지고 있습니다.가업상속공제의 요건에 대해 먼저 설명하고 오늘은 가업상속재산공제를 할 때 공제할 수 있는 재산의 범위에 대해 소개하겠습니다.

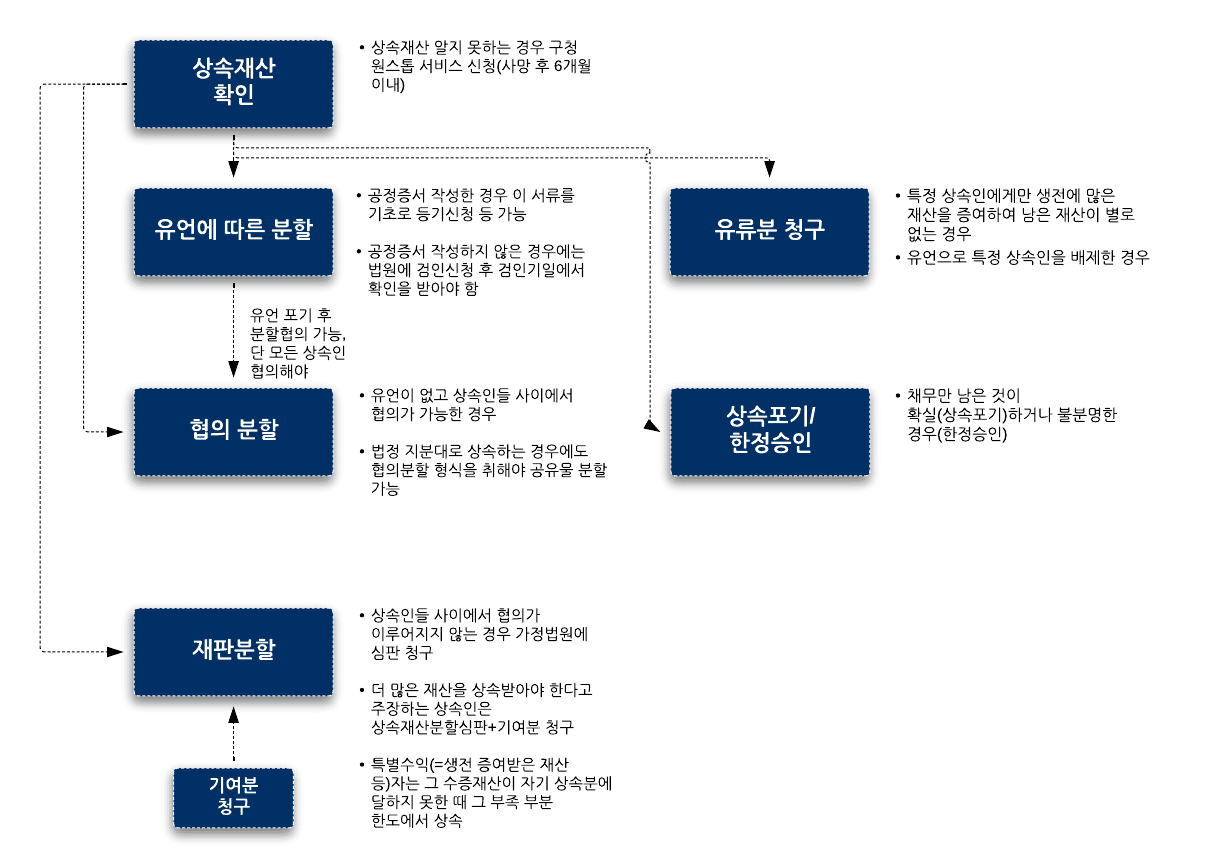

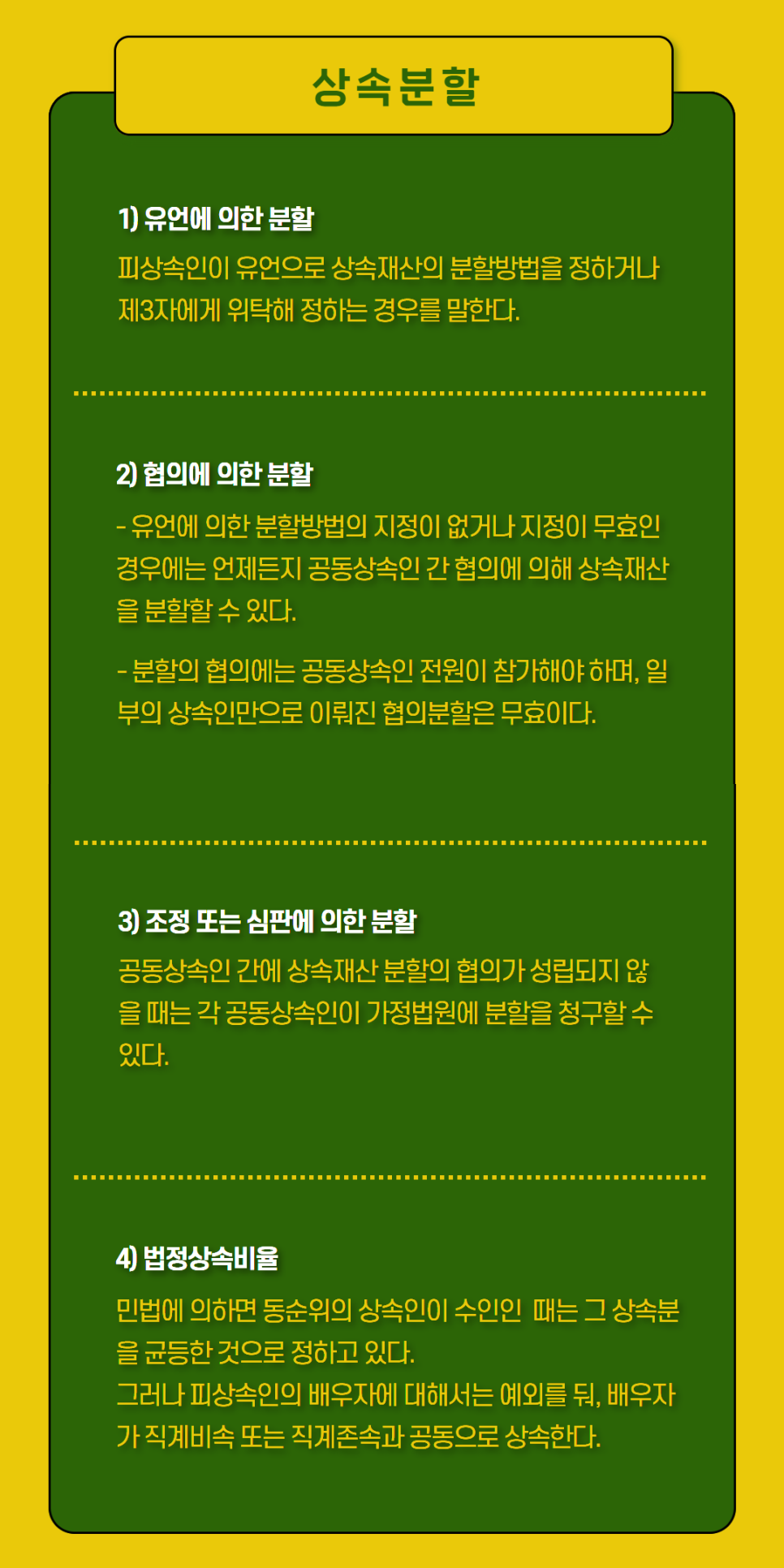

가업상속재산의 범위

상속세법 제15조 5항에서는 가업상속공제의 대상이 되는 가업상속재산이란 상속인 요건을 모두 갖춘 가업상속인이 받는 다음 상속재산을 말합니다.여기서 상속재산이란 유류분 상속재산을 제외한 상속재산을 말합니다. 유류분 상속재산 중 상속받은 사람이 마음대로 처리할 수 없으며 일정한 상속인을 위해 법률상 반드시 남겨 두어야 하는 일정 부분을 말합니다(출처: 국립국어원, 표준국어대사전).

▣ 개인가업에 직접 사용되는 토지 건축물 기계장치 등 사업용 자산의 가액에서 해당 자산에 담보된 채무액을 뺀 가액▣법인가업상속재산 중 가업에 해당하는 법인의 주식가액×(총자산가액-사업무관자산)/총자산가액○사업무관자산(상증령 15조 5항 2호)가. 법인세법 제55조의2(주택, 비상업용토지, 별장, 조합원입주권, 분양권 등)에 해당하는 자산나. 법인세법 시행령 제49조 (업무관계가 없는 자산)에 해당하는 자산 및 타인에게 임대하고 있는 부동산(지상권 및 부동산임차권 등 부동산에 관한 권리를 포함한다)이다. 법인세법 시행령 제61조제1항제2호(대여금)에 해당하는 자산이다. 과잉보유현금(상속개시일 직전 5개 사업연도 말 평균 현금(요구불예금 및 취득일로부터 만기가 3개월 이내인 금융상품 포함) 보유액의 100분의 150을 초과하는 것) 마. 법인의 영업활동과 직접 관계없이 보유하고 있는 주식 등 채권 및 금융상품(라에 해당하는 것은 제외한다.)

[목련 목숨이 다하는 목련]

[법령해석사례] ▲ 특수관계인에게 지급한 가지급금은 사업무관자산으로 봅니다.▲ 가업에 해당하는 법인이 보유한 자회사가 발행한 주식은 가업상속재산이 아닌 사업관계자산에 해당합니다.▲ 가업상속재산의 일부를 상속하는 경우에도 선택할 수 있습니다.▲ 가업상속재산을 계산할 때 법인의 영업활동과 직접 관계없이 보유하고 있는 주식, 채권 및 금융상품은 사업무관자산에 해당합니다. Thank You[법령해석사례] ▲ 특수관계인에게 지급한 가지급금은 사업무관자산으로 봅니다.▲ 가업에 해당하는 법인이 보유한 자회사가 발행한 주식은 가업상속재산이 아닌 사업관계자산에 해당합니다.▲ 가업상속재산의 일부를 상속하는 경우에도 선택할 수 있습니다.▲ 가업상속재산을 계산할 때 법인의 영업활동과 직접 관계없이 보유하고 있는 주식, 채권 및 금융상품은 사업무관자산에 해당합니다. Thank You